界面新闻记者 |

今年前三季度业绩亏损的德明利(001309.SZ)抛出了一则总金额高达32亿元的再融资方案。

定增预案显示,德明利拟募集32亿元主要用于固态硬盘(SSD)扩产、内存产品(DRAM)扩产项目、德明利智能存储管理及研发总部基地等项目,并计划用9亿元补充流动资金。

这家在存储主控芯片领域占据一席之地的企业,上市近四年来明显“增收不增利”,毛利率大幅波动。今年年初至上半年末,德明利主营业务毛利率由 17.75%降至5.03%。

此次抛出募资规模相当于其2024年营收规模近七成的扩产计划,是德明利精准把握行业周期拐点的“抄底布局”,还是高存货、高负债压力下的“孤注一掷”?

对此,德明利方面独家回应界面新闻记者表示,对于本次募投项目,公司已充分考量存储行业景气度波动特性,相关项目是基于结合行业上行周期持续性判断及国产化替代机遇作出的布局。公司前三季度资产负债率阶段性变化系支持业务发展的合理资本结构调整,存货水平基于当前存储市场供应偏紧态势及下游客户需求预期,属于匹配业务节奏的战略储备。

23亿元加码存储芯片

德明利的主营业务主要集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。

此次定增中,有9.84亿元用于“固态硬盘(SSD)扩产项目”,6.64亿元用于“内存产品(DRAM)扩产项目”,6.52亿元用于“德明利智能存储管理及研发总部基地项目”,9亿元用于补充流动资金。

德明利认为,今年三季度以来,受益于数据中心、人工智能等领域的需求全面爆发,存储市场迎来的上行周期预计具备较长持续性。

德明利称,本次固态硬盘(SSD)扩产项目将重点布局高传输速率、大存储容量、高稳定性和可靠性的固态硬盘产品,从而满足大数据、云计算、数据中心等高价值场景的存储需求;内存产品(DRAM)扩产项目将推进涵盖DDR4、DDR5技术代际的RDIMM、UDIMM等类型内存产品的产能提升。

一位存储芯片领域专业人士向界面新闻记者肯定了此轮行情的持续性,“23年下半年至24年上半年存储芯片的行业上涨是依靠着原厂史无前例的大规模减产所促进的,今年以来的行情则是AI端、企业级数据中心的真实的市场需求催化,因此这波行情的持续性预计较长。”

德明利针对此次定增的可行性分析报告显示,固态硬盘(SSD)扩产项目投资总额为11.23亿元,税后内部收益率为20.66%,税后静态投资回收期为6.91年(含建设期);内存产品(DRAM)扩产项目投资总额为7.67亿元,税后内部收益率为24.49%,税后静态投资回收期为6.29年;总部基地项目投资总额11.75亿元,但该项目涉及的发改委备案、建设用地两方面相关手续均正在办理中。上述三个项目建设期均为3年。

存储芯片行业景气度波动较大,3年建设期结束后景气度会否再度下行?上述专业人士向界面新闻记者表示,“业内目前看26年、27年的AI方面市场需求可能会进一步增长,但无法看到太长时间周期,那时一旦市场需求有大的变化,对行业的打击会很大。”

毛利率大幅下滑

德明利于2022年上市,四年来“增收不增利”。2022年至今年前三季度,公司分别实现营业收入11.91亿元、17.76亿元、47.73亿元、66.59亿元,然而,营收大增的同时归母净利润却出现了亏损,分别为0.67亿元、0.25亿元、3.51亿元、-0.27亿元。

早在今年一季报时,德明利已出现明显的毛利率下行。公司表示,一季度开始,受主要下游市场延续2024年库存去化趋势影响,存储需求疲软。

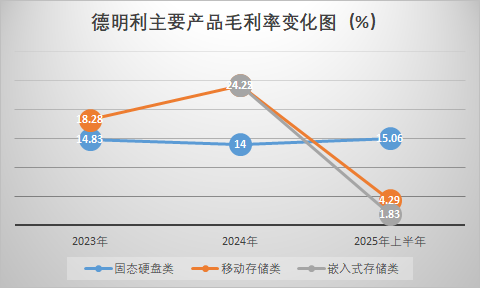

2024年末,德明利主营业务毛利率为17.75%;其中,固态硬盘类产品(占比主营收的48%)毛利率为14.00%,移动存储类产品(占比主营收的28%)毛利率为24.25%,嵌入式存储类产品(占比主营收的18%)毛利率为24.22%。

到了今年上半年末,公司主营业务毛利率降至5.03%;固态硬盘类产品(占比主营收的37%)毛利率为15.06%,移动存储类产品(占比主营收的13%)毛利率为4.29%,嵌入式存储类产品(占比主营收的41%)毛利率为1.83%。

可以看出,德明利上半年盈利能力明显下滑的主要原因系高毛利率固态硬盘类、移动存储类两大类产品占比下降,低毛利率的嵌入式存储类产品占比上升。

单第三季度来看,公司盈利能力有所改善。三季度公司实现营业收入25.5亿元,环比减少10.75%;归母净利润0.91亿元,环比净增加1.4亿元。

不过,与同业态的龙头公司江波龙(301308.SZ)相比,德明利的盈利能力处于弱势。

江波龙与德明利相隔一个月(2022年8月)上市,二者业务范围高度重合。2024年末,江波龙的嵌入式存储产品(占比主营收的48%)毛利率为17.45%;移动存储产品(占比18%)毛利率为29.51%;固态硬盘(占比24%)毛利率为15.93%。

德明利与龙头厂商的毛利率差距原因何在?上述行业人士表示,“对江波龙、德明利这类模组厂来说,今年上半年的经营压力是存在的。一方面,他们需要从原厂拿晶圆,上半年他们有可能拿的是去年价格比较高的物料。而且今年上半年得市场需求并没有释放,下游客户的库存水位较高,所以上半年存储芯片产品的价格其实并不是那么好。”

“还有另一种潜在隐患,模组厂的经营状况还要被上游厂商‘卡脖子’,目前存储芯片价格迅速上涨,其实上游原厂给下游的物料是在缩紧的。”上述业内人士向界面新闻记者表示,“在产品降价的时候,德明利他们可以拿原材料,市场行情好涨价的时候,他们会拿不到货。毕竟原厂自己也做生意,肯定先紧着自己,留给第三方模组厂的物料是有限的。”

从业务构成来看,“江波龙的企业级、工规级存储等高端存储器业务占比高,这类市场技术壁垒较高,竞争者进入难度也大”,上述业内人士表示。

江波龙2024年财报显示,公司企业级存储业务规模增长明显,企业级存储业务收入达到9.22亿元(占比主营收的5%),同比增长666.30%。

德明利也在全力押注企业级存储。11月5日公司发布的调研记录显示,有机构问及公司企业级存储业务占比有多少?德明利回应称,企业级存储是公司业务核心增长领域之一,目前PCIe/SATASSD、RDIMM 等产品深度适配AI服务器、数据中心等高端场景,且已成功进入多家头部互联网及服务器厂商供应链,实现稳定批量销售,业务占比快速提升。

另有市场传言称,德明利今年上半年毛利率的大幅下滑是因为采用“低价策略”扩大市场份额,特别是为进入头部互联网和PC厂商供应链,接受较低初期毛利率,长期看有利于市场地位提升但短期拖累业绩。

针对上述说法,界面新闻记者致电德明利进行核实,德明利方回复称,公司上半年毛利率波动主要受存储行业周期性波动及上游原材料价格阶段性影响,也与不同公司产品结构、市场定位差异相关。三季度末以来存储行业景气度回升,公司积极调整经营策略,后续业绩情况有望迎来改善。

资金压力陡增

德明利的资金风险愈发明显。

首先,公司经营性现金流持续为负,且幅度不断扩大。2022年至今年前三季度,德明利的经营性现金流分别流出3.31亿元、10.15亿元、12.63亿元、14.95亿元。

相应地,德明利资产负债率迅速上升。2025年前三季度末,公司资产负债率已高达73.28%,较一季度末增加了7.43个百分点,较去年末增加了11.06个百分点。

从此次定增预案中,9亿元补流资金也可以看出德明利的资金紧张程度。不仅补流占募资比例(28%)几乎接近监管红线(比例不得超过募资总额30%),与同业公司相比也处于偏高水平。

江波龙上市三年来未进行过再融资;佰维存储(688525.SH)今年4月完成定增募资19亿元,资金全部投入先进封测及存储器制造相关项目;万润科技(002654.SZ)历史定增(2017年)募资5.84亿元,其中5600万元用于补流,占比16.67%。

其次,德明利的存货规模也在加重其财务负担。2025年前三季度末,公司存货余额达59.4亿元,2024年末为44.36亿元,2023年末则为19.32亿元。

高负债叠加高存货,给扩产的德明利带来哪些风险?德明利就此问题回复界面新闻记者,前三季度资产负债率阶段性变化系支持业务发展的合理资本结构调整,存货水平基于当前存储市场供应偏紧态势及下游客户需求预期,属于匹配业务节奏的战略储备。公司已通过深化与上游原厂供应链协同、提升库存管理精细化强化风险管控。

股价飙涨之际实控人夫妇套现

二级市场上,德明利9月至11月股价涨幅明显。9月11日至11月13日期间,该股涨幅达207.66%,股价一度突破306元/股,最新股价(不复权)较发行价26.54元/股已有超过7倍的上涨。

伴随着股价大涨,原始股东已有减持动作。

今年1-2月,德明利员工持股平台淮安金程源企业管理合伙企业(有限合伙)合计减持80万股,占总股本的0.4945%。

8月,控股股东、实际控制人李虎、田华拟减持570万股(占当时公司总股本比例2.51%),最终二人合计减持439.65万股。界面新闻记者按照二人减持价格计算,李虎、田华夫妇合计坚持套现近5亿元。

11月,持股5.34%的魏宏章拟合计减持公司股份不超过300万股(占公司总股本比例1.32%)。